计算未来:年轻程序猿如何凑够540万供老年花费?

来源:程序员人生 发布时间:2015-01-30 08:28:46 阅读次数:2472次

前两天发了《30⑷0岁的程序员们,请把1些账算清楚,为过冬做准(1)、(2)、(3)》这篇文章,引发了很多网友的讨论,由于3篇文章的内容有点多,这里把这3篇文章的3个主要观点总结1下:

1、为了寻求1种舒适的老年生活,不给儿女添负担,可以自由旅游,享受好1点的医疗及养老服务等,退休后计划每个月花1万元,1年也就是12万(斟酌到物价上涨指数,20多年后的20多万相当于现在的12万),连续30年,则需要花1062万。由于钱都是在退休前准备够,存在银行有益息,斟酌到有养老金等补助,因此只需要在退休前准备足540万元便可。详见《30⑷0岁的程序员们,请把1些账算清楚,为过冬做准(1)》。

2、如何才能在未来的20年准备足540万让自己与老伴安享晚年呢?对35岁左右的程序猿来讲,在每月只能拿出8000元情况下(20年的本金累计才192万),如何让这1笔钱变成540万,答案就是要提高资金的收益率,只要这每个月8000元的资金收取得每一年10%的收益,便可实现在20年便可变成600万,超过540万。详见《30⑷0岁的程序员们,请把1些账算清楚,为过冬做准(2)》。

3、要资金的收益率到达10%,存银行定期3%,存余额宝4%,都是没法满足,那末买房,炒股就能够吗?甚么样投资方式才能到达呢?本人给出了组合投资的答案,算是抛砖引玉。详见《30⑷0岁的程序员们,请把1些账算清楚,为过冬做准(3)》。

我们作为1名程序猿1定要用数听说话,如果对上面的哪些数据成心见或质疑,欢迎提出来讨论。20年是怎样来的?对30⑷0岁左右的程序员来讲,由于他们离退休(或提早退休)只有20多年时间,因此给出了20年的准备。如果你有更多时间做准备,假设你比较年轻,乃至还没有毕业,还可以工作最少30年(或打算工作30年),并且现在就着手,那末压力没有这么大,本文将通过算账给大家答案。

另外,1些只有20来岁或是收入没有过万的年轻网友表示压力很大,觉得文中提到的老年生活每个月消费1万元可能太高,这里是为了寻求1种舒适的老年生活(如果只是过白粥配咸菜,每天不敢花钱的日子,养老金应当够了) ,1个家庭1个月消费1万元其实不是奢侈更不是不现实,在我看到的很多收入过2⑶万元的家庭,消费大多都是在1万左右(乃至还有更多)。因此,对觉得1万元消费太高的网友,我由衷的表示敬佩,能在当下抵制住各种诱惑并且控制做消费真的不容易,这是好事。我们把分岐暂且放在1边,毕竟这里只是做计划,预留多1点钱可让自己年老时不在会在花钱方面有任何负担,关键是要看能否实现。

对很多收入不高的网友,或是刚刚毕业,刚刚参加工作的网友,每个月收入税后不到1万元,有的乃至不到8000元。如何才能让自己能有足够的钱在老年来花呢?下面我根据昨天我文中的逻辑,给出大家方案。

首先

对收入不高的网友,年龄应当也偏低,假设是25岁,那末你离提早退休55岁还有30年,离正式退休60岁或65岁还有35或40年。因此,我们就按30年来计算吧。也就是说从现在开始准备,让自己30年后能有在老年足够花(相当于现在每个月消费1万)的钱,1共需要多少资金。为了实现这个目标,在确保有每一年10%收益的情况下,我们现在每个月需要多少资金。

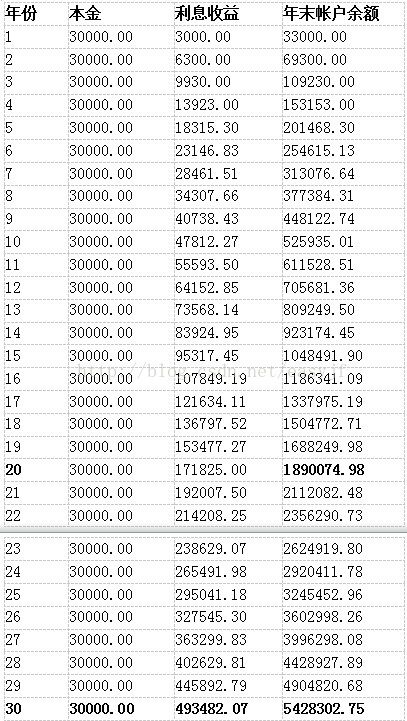

老年30年消费1共需要多少资金我们假定依然是1000多万,根据《30⑷0岁的程序员们,请把1些账算清楚,为过冬做准(1)》的逻辑,斟酌养老金补助及利息因素,那末只需要在退休前准备够540万便可。用30年的时间来准备,在10%收益的情况下每个月需要投入多少钱呢?我们来具体计算1下,请看下表:

看明白了吗?

1年只需要存3万元,也就是1个月拿出2500元来为30年后老年生活做准备,那末就可以在退休的时候具有540多万。我所知道我们IT这1行的工资1般都不会太低,

我接触的很多刚毕业的应届大学生,在我们的帮助下,走上专业的IT技术岗位,很多都能在1毕业乃至未毕业就可以拿到每个月5⑺K乃至更多的收入,只要稳定花钱,每月要存2500元应当是比较轻松的了吧。只要他们有前詹意识,有1点点自己的主见,不跟风买车买房,晓得算帐,了解资金的时间价格,明白了复利的威力,学1点点投资理财知识,未来真的不是事。

也有的网友会说我们刚刚毕业,

虽然收入有5K以上,但每个月存不了2500,能不能开始少1点,以后随着工资上涨了每一年可以增加1点,又该会是甚么样的方案呢?下面我就

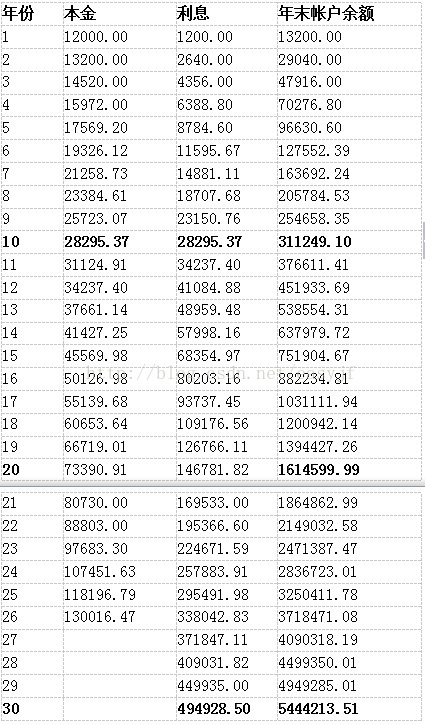

假定第1年每个月拿出1000元,1年就是12000元,以后每一年增长10%追加投入(第2年13200,第3年14520以此类推),这类情况如何才能在30年后凑足540万呢?请看下面的表格:

结果看见了吗?前10年每个月需要投入的资金其实不多,只需要延续投26年,等30年后就可以有540万,也是能实现寻求舒适老年生活的目标。上面这张表希望大家收藏下来,只要工作到特定的年份或年龄,看看自己为老年准备的资金有无到达特定的数额,比如35岁的时候必须在养老帐户余额上有31万,45岁时必须要有161万,可以每年在给自己总结的时候,拿这个表出来对比1下,如果没有到达目标,则明年就要开源节流,多准备1点。1定记住不要欠帐,如果每一年都欠1点帐,后面除非买彩票中奖,否则全部目标就完不成。

由于在特定的时候我们还要买房(最少1套住房,这是刚需,不过95后或蛋蛋后的年轻人我觉得大多可以不用斟酌),买车(当有小孩后1辆车将会成为家庭的必须品),还有20多年的时间养育儿女并孝敬父母,因此努力工作,努力挣更多钱是大家必须的。

年轻的时候要多花时间学习,不断学习,提高自己的能力,拓展自己人脉,把自己的收入尽力提高上去。钱赚得越多固然越好,但现实中面临的情况肯定是千变万化的,赚多的时候不要得意大肆浪费消费,赚少的时候不要灰心,由于只要你已把自己老年生活退休的钱都准备好了,还有甚么好担心的呢?

作为IT这1行的年轻人,

只要基础扎实,只要上进,不浮躁,在工作的前5⑴0年收入增长应当是比较快的,年轻的时候特别要注意控制消费,特别是买消费品,比如汽车,苹果肾6肾7等,能推延1点买就推延1点。了解

资金的时间价值后,你会明白今天的1万元钱,实际是相当于未来也就是30后的17万(斟酌物价上涨因素就是7.5万),也就是现在买1个肾的钱如果推延30年再买,则可以买7.5个肾(已斟酌了肾涨价的因素)。

上面的算法,

均是基于资金能取得每一年10%的收益计算的,简单地把钱全寄存在银行或余额宝肯定没法取得10%收益,其实现在还把过剩的钱放银行的年轻人应当是比较落伍的(严重点说是很蠢的),另外看到他人前几年买房赚钱有钱就盲目地跟风投资买房等着其以后上涨卖掉也是很危险的,全部拿去炒股更危险,1定要晓得做组合投资。如何做到让自己的资金能取得每一年10%的收益呢?参考我的《30⑷0岁的程序员们,请把1些账算清楚,为过冬做准(3)》。

固然,如果有心的网友会发现,上面的方案其实有1些Bug,如果只准备540万可能你老年生活质量会比预期的降落,具体甚么Bug期待大家去发掘。另外关于买房买车我的1些看法,以后有机会再与大家分享。

本文作者 蔡世友 (作者微薄:http://weibo.com/caishiyou 作者微信号:caishiyou),EasyJF开源团队开创人,曾是1枚程序猿,IT技术讲师,现专注于IT专业大学生高薪就业及创业支持服务,欢迎大家转载,转载请务必注明作者信息。

生活不易,码农辛苦

如果您觉得本网站对您的学习有所帮助,可以手机扫描二维码进行捐赠